Борьба на падающем рынке алюминия

27.03.2016

Грузовая база

На мировом рынке алюминия перепроизводство: по итогам 2015 года объемы «лишнего» металла составят более 370 тыс. тонн. Главной причиной нарушения баланса стало снижение мирового спроса на алюминий и рост экспорта со стороны Китая, а следствием – снижение цен до минимумов 2009 года (менее $1,5 тыс. за тонну), из-за чего многие предприятия оказались на грани или даже за гранью рентабельности.

С последствиями негативных экономических факторов производители алюминия борются разными способами – снижением производственных издержек, закрытием отдельных производств, лоббированием ввозных пошлин. Определенные надежды для российского бизнеса на то, что по крайней мере не станет хуже, дает стратегический союз России и Китая, направленный на оптимизацию производства алюминия в соответствии со спросом. Однако радикально изменить ситуацию на мировом рынке способно лишь восстановление спроса на алюминий, которое ожидается не ранее конца 2018 года. Для России сложившаяся ситуация – серьезное испытание и вместе с тем шанс восстановить спрос на внутреннем рынке.

Татьяна Дмитриева

Китайская причина профицита

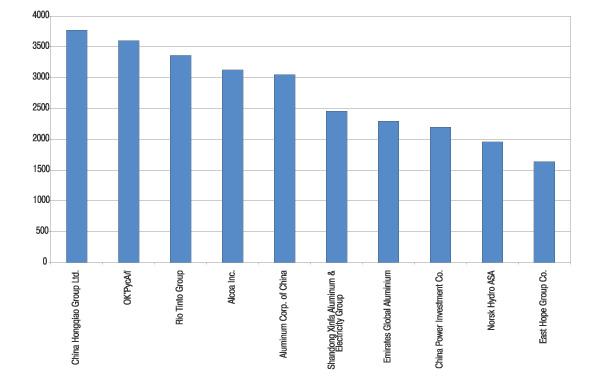

Алюминиевая промышленность – одна из немногих отраслей, где Россия не только находится в числе лидеров, но и частично определяет ситуацию на мировом рынке: на долю объединенной компании «РусАл» (после поглощения «Сибирско-Уральской алюминиевой компании» фактически стал монополистом по выпуску первичного алюминия в стране) приходится порядка 6-7% мирового производства алюминия (рис. 1. «Топ-10 производителей алюминия в мире в 2014 году»).

Рис. 1. Топ-10 производителей алюминия в мире в 2014 году

Источник: Bloomberg

Вместе с тем, в 2014 году компания несколько сдала свои позиции, уступив первое место китайской Hongqiao Group Ltd., которая в 2013 году занимала в рейтинге лишь пятое место. В десятку лидеров в 2014 году вошли сразу пять компаний из Китая, а доля китайских компаний в мировом производстве выросла до 55% по сравнению с 25% в 2005-м.

Помимо китайских компаний все более заметными игроками мирового рынка алюминия становятся компании из стран Ближнего Востока – EGA, Alba, Qatar Aluminium, Sohar Aluminium и другие. Так же быстро наращивают объемы производства компании из Индии – Hindalco, Vedanta. В то же время старейшие производители алюминия – американская компания Alcoa, австралийско-британский концерн Rio Tinto, норвежская Hydro – постепенно сдают свои позиции.

В среднем мировая потребность в алюминии в последние годы росла на 6-7% в год и в 2014 году составила 54,8 млн тонн. Мировой алюминиевый рынок без учета Китая находился в дефиците, который в 2014 году составил порядка 1,2 млн тонн. В первом полугодии 2015 года производство алюминия вне Китая выросло на 2% по сравнению с аналогичным периодом прошлого года, до 13 млн тонн. Этот рост обеспечили в первую очередь страны Азии и Ближнего Востока, которые компенсировали снижение потребления в Японии, России и Южной Америке.

Что касается рынка Китая (который из-за масштабности и того факта, что большая часть производимого алюминия до недавнего времени потреблялась внутри страны, рассматривается отдельно от мирового рынка), то на нем наблюдался серьезный переизбыток мощностей, который страна пытается компенсировать путем наращивания экспорта. Потребив 27,4 млн тонн алюминия, в 2014 году Китай поставил на экспорт 3,6 млн тонн, по итогам 2015 года эта цифра может вырасти до 4-4,5 млн тонн. Причем значительную часть экспорта составляют поставки так называемых ложных полуфабрикатов (фактически первичного алюминия в форме плоских слитков для проката), которые декларировались как прокат, имеющий льготы по таможенным пошлинам. Объемы такого «контрафактного» экспорта немного сократились после повышения внимания властей к данному типу товара, но все равно остались значительными.

Всего в первом полугодии 2015 года объемы экспорта алюминия из Китая выросли на 47% по сравнению с аналогичным периодом прошлого года. В результате роста экспорта китайских алюминиевых полуфабрикатов и роста объема производства вне Китая мировой алюминиевый рынок в 2015 году и стал профицитным: объем профицита, по оценкам «РусАла», по итогам года составит 373 тыс. тонн.

Особенно сильно вырос китайский экспорт алюминиевой продукции в Европу – с начала года на 30%, что, по мнению Европейской алюминиевой ассоциации, представляет собой беспрецедентную угрозу для европейской алюминиевой отрасли. Негативно отразилось перенасыщение мирового рынка и на российском экспорте алюминия, который в 2014 году снизился почти на 13,3% и составил 2,9 млн тонн.

Обвал цен и меры компаний

Главным последствием затоваривания мирового рынка алюминия стало резкое снижение цен: 23 ноября 2015 года на Лондонской бирже алюминий торговался по $1444,5 за тонну (против $2044,11 годом ранее) – это самая низкая отметка со второго полугодия 2009 года (рис. 2. «Динамика мировых цен на алюминий в 2009-2015 годах»). Комментируя это падение, аналитики Goldman Sachs отметили, что мировой рынок алюминия «оказался перед лицом величайшего медвежьего фундаментального шока в этом поколении, а возможно, и за всю историю».

Рис. 2. Динамика мировых цен на алюминий в 2009-2015 годах

Обвал мировых цен на порядок снизил премии компаний (например, реализованные премии к цене алюминия на Лондонской бирже «РусАла» снизились в среднем до $206 за тонну в третьем квартале 2015 года по сравнению с $422 за тонну в третьем квартале 2014 года) и заставил компании начать принимать меры, которые условно можно разделить на три группы.

Первая – сокращение производственных мощностей. По этому пути пошли старейшие компании Европы и США. Так, в 2014 году сократили производство алюминия Rio Tinto – на 6%, Alcoa – на 12%. По прогнозам, снижение производства продолжится. К примеру, Alcoa в ноябре 2015 года объявила о планах сократить производство алюминия в течение четвертого квартала 2015 года и первых трех месяцев 2016 года еще на 0,5 млн тонн, что соответствует сокращению всего американского производства алюминия на 14%. По прогнозам аналитиков Harbor Intelligence, в ноябре 2015 года значительная часть американского производства была нерентабельной или находилась на грани рентабельности, и если цены на алюминий не начнут повышаться, то к концу 2016 года практически все американские заводы, производящие этот металл, будут закрыты.

«РусАл» сократил мощности в 2014 году на 800 тыс. тонн: производство алюминия было приостановлено на заводах компании с высокими издержками – Волгоградском, Уральском, Богословском, Надвоицком и Волховском алюминиевых заводах, а также на заводе Alscon в Нигерии. В 2015 году компания рассматривает возможность сокращения мощностей еще на 200 тыс. тонн. Главными претендентами на временную остановку являются алюминиевые заводы Kubal в Швеции и завод в Кандалакше, имеющий прямой выход к порту Мурманск. В случае если это сокращение мощностей произойдет (окончательное решение по закрытию будет принято в декабре), компания обновит исторический минимум производства – 3,4 млн тонн (рис. 3. «Динамика производства алюминия ОК «РусАл» в 2009-2015 годах»).

Рис. 3. Динамика производства алюминия ОК «РусАл» в 2009-2015 годах. * прогноз

Источник: данные ОК «РусАл»

Вторая группа мер – снижение издержек и оптимизация бизнес-стратегий компаний. В частности, уже упомянутая Alcoa, чтобы отстоять конкурентоспособность в условиях перепроизводства алюминия в Китае, приняла решение о разделении на две самостоятельные компании (первая будет заниматься бокситами, алюминием, глиноземом и энергетикой, вторая – изготовлением деталей для автомобильной и аэрокосмической отраслей). Разделение, согласно планам, будет завершено во второй половине 2016 года. Rio Tinto также предприняла усилия по изменению организационной структуры бизнеса (бизнес компании разделен на четыре группы: алюминий, уголь и медь, алмазы и удобрения, железная руда) – чтобы сократить расходы, укрепить компанию и лучше контролировать издержки.

По заявлениям руководства «РусАла», производственная дисциплина и контроль над издержками остаются ключевыми принципами операционной стратегии компании. Закрытие нерентабельных заводов в 2014 году уже позволило «РусАлу» снизить себестоимость тонны алюминия примерно на 10%. В третьем квартале 2015 года показатель себестоимости производства алюминия на тонну достиг многолетнего минимума – $1440, что, собственно, и позволило компании остаться в прибыли, несмотря на продолжающееся падение цен. Кроме того, компания реализует комплексную программу по сокращению логистических издержек, которая уже позволила сэкономить в прошлом году порядка $24 млн за счет развития конкуренции при заказе транспортных услуг и подписания долгосрочных контрактов.

Наконец, третьей мерой, предпринимаемой производителями алюминия для защиты от профицита и низких цен, стало лоббирование защиты внутреннего рынка с помощью импортных пошлин. Например, в Индии, куда импорт алюминия из Китая за последние четыре года вырос более чем вдвое, планируется увеличение ввозных пошлин с 5% до 10%. Кроме прочего, индийская ассоциация производителей алюминия потребовала поднять до 10% импортные пошлины на лом алюминия, которые в настоящее время составляют 2,5%.

Увеличить ставки пошлин на ряд товаров из алюминия до уровня заградительных (20-30%) предлагал «РусАл» Минпромторгу в текущем году (сейчас пошлины на алюминий и содержащую алюминий продукцию колеблются от 0 до 17,5%). Но основная проблема с введением таких пошлин состоит в том, что по правилам ВТО если Россия по какому-то импортному продукту увеличит ставку, например, на 10%, то необходимо будет предложить альтернативный вариант по соответствующему снижению по другому товару на те же 10%.

Пока переговоры с ВТО по этому вопросу не начаты, а если начнутся, то продлятся не менее года. Пока же, выполняя обязательства перед ВТО, Россия вынуждена, наоборот, снижать импортные пошлины на алюминий – очередное снижение ставок произошло с 1 сентября 2015 года.

Стратегический альянс

К сожалению, меры, предпринимаемые отдельными компаниями, не могут повлиять на баланс спроса и предложения алюминия на мировом рынке. Но это вполне под силу крупнейшим игрокам, особенно если они договорятся о единой стратегии. И если еще несколько месяцев назад такой сценарий представлялся маловероятным, сегодня он вполне реалистичен.

Предыстория такова: Китай, несмотря на перепроизводство алюминия, долгое время не только не снижал его производство, но и не отказывался от ранее намеченных планов по вводу новых производственных мощностей (делать это позволяла поддержка металлургической отрасли со стороны государства, которая заключалась в снижении тарифов на электроэнергию, что в свою очередь давало возможность металлургам снижать производственные затраты). Только за неполный 2015 год производственные мощности в Китае выросли примерно на 10%, или на 2,9 млн тонн, – прирост происходил главным образом на западе страны, где энергия, получаемая на угольной основе, более дешевая.

По прогнозам на ближайшие полтора года, в Китае наметился новый приток низкозатратных плавильных мощностей в размере 3,5-4 млн тонн ежегодно. Это грозило дальнейшим повышением профицита на рынке алюминия и увеличивало вероятность дальнейшего падения цен. Но в октябре текущего года, когда цены обновили очередные минимумы, китайская алюминиевая промышленность в лице крупнейшей компании Chalco наконец «сдалась», объявив о намерении закрыть алюминиевый завод мощностью свыше 500 тыс. тонн в год.

В ноябре Китай, вероятно, окончательно осознав, что наращиванием мощностей и экспорта все глубже роет могилу собственной алюминиевой промышленности, пошел еще дальше – заявил о готовности сократить производство алюминия по договоренности с Россией, чтобы остановить падение цен. Соответствующий протокол о сотрудничестве, включающий рекомендации по оптимизации производства алюминия в соответствии со спросом, между властями России и Китая в энергетической сфере был подписан 16 ноября.

О конкретных намерениях стран в рамках альянса пока не сообщается, но, по мнению экспертов, чтобы остановить падение цен, достаточно убрать с рынка китайский экспорт, а чтобы цены начали расти, Китаю нужно значительно сократить производство.

Надежда на внутренний рынок

Как бы ни старались ведущие компании снизить предложение, самым действенным средством от затоваривания мирового рынка алюминия является глобальное восстановление спроса. По прогнозам аналитиков BMI (Business Monitor International), мировое производство алюминия будет превышать спрос до конца 2018 года.

Эксперты полагают, что в ближайшие месяцы цены на алюминий достигнут дна в районе $1400 за тонну. Это произойдет в период с четвертого квартала 2015 года по второй квартал 2016-го в связи с более широкой стабилизацией стоимости металлов. При этом существенного подъема котировок алюминия после достижения минимумов не произойдет, так как рынок останется профицитным до конца 2018 года. Поддержку этой ситуации будет оказывать дешевый экспорт алюминия из Китая. По оценкам BMI, в 2016 году алюминий в среднем будет стоить $1575 за тонну.

В соответствии с тенденциями мирового рынка в ближайшее время не ожидается и значительного роста производства алюминия в России. Так, в прогнозе социально-экономического развития России, подготовленном Минэкономразвития, по итогам 2015 года выпуск первичного алюминия в России сократится на 2%, в 2016-2017 годах он будет прирастать по 2% ежегодно, а в 2018 году вырастет лишь на 1,4%.

Впрочем, в условиях мирового перепроизводства у российской алюминиевой промышленности, у России появилась надежда на восстановление внутреннего рынка. В настоящее время емкость внутреннего рынка алюминийсодержащей продукции нашей страны оценивается в 1,9 млн тонн в год с потенциалом роста до 2,4 млн тонн в 2020 году. При этом Россия по-прежнему остается медленно растущим рынком. В 2014 году темпы роста составили 4% (против 7% в Китае, Индии и странах Ближнего Востока). Годовое потребление первичного алюминия в России оценивается в 6 кг на человека против 25 кг на человека в Германии.

По сравнению с 1993 годом Россия снизила потребление алюминия на 33% при мировом росте в 2,6 раза. Осложняет ситуацию импорт товаров, содержащих алюминий: на рынке проката доля импорта достигает 22%, а в сегменте автомобильных колес – 60%.

В «РусАле» считают, что если государством будет принят комплекс стимулирующих мер, отечественные алюмоперерабатывающие предприятия смогут повысить высокотехнологичный экспортный потенциал и конкурентоспособность. Драйверами роста могут стать транспортная, строительная, прокатная и энергетическая отрасли. По оценкам компании, при стимулировании роста спроса алюминия объем реализации продукции на внутреннем рынке к 2020 году может вырасти до 2 млн тонн, а потребление на душу населения – до 15 кг к 2022 году. Задача, безусловно, не из простых, однако внушает оптимизм сам факт ее постановки – нет худа без добра в условиях мирового кризиса.

Морские порты №10 (2015)