Эффективность судостроения, или Сказка о потерянном времени

23.11.2023

Транспортная политика

Фото: пресс-служба ООО «НЕВА-Интернэшнл»

Трагикомедия в трех актах с прологом и эпилогом с арктическим колоритом на крайне чувствительную для российских судостроителей тему. Написана на основе вполне реальных событий, все действующие лица и исполнители – абсолютно не вымышленные.

А. Сидоров

Вместо пролога

Интермедия с пленарного заседания «Морская отрасль России: новые приоритеты на фоне глобальных вызовов» в рамках Международной выставки и конференции «Нева-2023» 19 сентября 2023 года.

Заместитель генерального директора – директор Дирекции Северного морского пути Вячеслав Рукша заместителю министра промышленности и торговли РФ Виктору Евтухову: – Если построим все 30 газовозов и наливных танкеров к 2030 году, я перед вами, Виктор Леонидович, на колени встану.

Виктор Евтухов: – А если не построим, то мы с вами, Вячеслав Владимирович, вместе на колени перед Игорем Ивановичем Сечиным встанем.

Оба вместе (почти хором): – А где Целуйко Сергей Иванович? Почему его место пустует?

Красноречивая тишина на фоне пустого кресла генерального директора ССК «Звезда»...

Занавес.

Акт I. Грузы и грезы

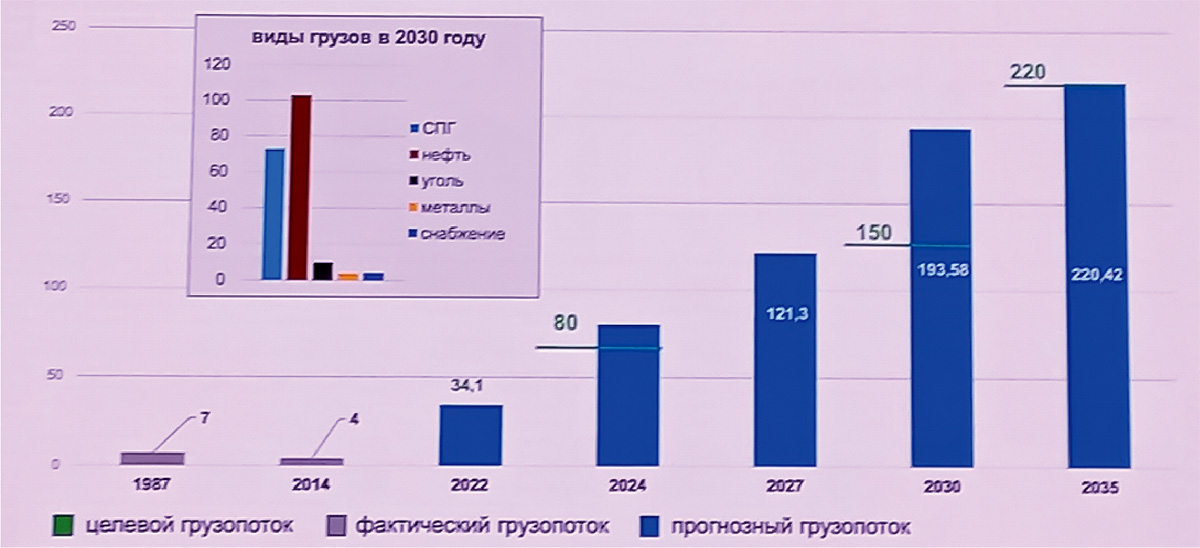

Для сцены далеко не случайно выбраны декорации Северного морского пути: именно на этой арктической магистрали в ближайшие годы предполагается рекордно нарастить объемы грузоперевозок. При этом наряду с последовательным расширением т.н. северного завоза должны появиться новые лидеры по объемам грузовой базы, которыми станут нефть, сжиженный природный газ и уголь арктических месторождений (рис. 1).

Рис. 1. Прогноз грузопотоков по СМП по основным видам грузов, млн тонн.

*

Источник: Госкорпорация «Росатом»

Транспортировка этих миллионов тонн новых для массовых перевозок в Арктике грузов требует оперативного создания целого флота специализированных судов, специально рассчитанных на эксплуатацию в высоких широтах, в том числе и без ледокольной проводки, то есть СПГ- и наливных танкеров, а также балкеров ледового класса.

В дополнение к этому для восстановления транзитных перевозок по трассе Севморпути, которые по итогам 2022 года буквально рухнули с 2 млн до едва 40 тыс. тонн, предполагается значительное увеличение численности флотилии отечественных контейнеровозов и судов под сборный (генеральный) груз, также обладающих повышенными возможностями самостоятельного плавания в разреженных льдах.

Да, специально фокусирую внимание именно на транспортных судах ледового класса, поскольку именно их наличие является ключевым условием эффективного обеспечения экспорта в условиях недостатка ледоколов. Кстати, согласно подсчетам специалистов госкорпорации «Росатом», для обеспечения круглогодичной навигации по Северному морскому пути к 2030 году потребуется как минимум 17, а к 2035 г. – не менее 22 ледоколов (атомных и конвенциональных), строительство которых составляет отдельную масштабную задачу для отечественных верфей и будет рассмотрена редакцией в скором времени в отдельной публикации.

Интересно, кому из публично разговаривающих про морской флот и его развитие в России неясно, что даже самый мощный ледокол никогда не заменит танкер, балкер или контейнеровоз в главном деле транспортного флота – перевозке соответствующих грузов? Ведь без практического осуществления этой функции флотом именно под отечественным флагом, чтобы дорогущий фрахт судна не ушел хоть бы и друзьям, а остался в России, наш «арктический Суэц» никак не сможет претендовать на роль серьезного конкурента для своего южного собрата.

И отрадно, что перспективные грузо- и потенциальные судовладельцы всерьез надеются на развитие именно транспортного флота, причем их собственные производственные планы рассчитаны на достаточно высокие темпы реализации этого процесса (табл. 1).

Таблица 1. Предполагаемая динамика роста транспортного флота для обеспечения перевозок по Северному морскому пути 2023-2030 гг., ед.

|

Компании |

2023 |

2024 |

2030 |

|---|---|---|---|

|

ПАО «НОВАТЭК» |

17 (СПГ- и наливные танкеры) |

33 (СПГ- и наливные танкеры) |

39 (СПГ- и наливные танкеры) |

|

ПАО «Газпром нефть» |

7 (наливные танкеры) |

7 (наливные танкеры) |

7 (наливные танкеры) |

|

ПАО «ГМК «Норильский никель» |

6 (наливные танкеры и контейнеровозы) |

6 (наливные танкеры и контейнеровозы) |

6 (наливные танкеры и контейнеровозы) |

|

Группа АЕОН |

- |

9 (балкеры) |

25 (балкеры) |

|

ПАО «Роснефть» |

- |

2 (наливные танкеры) |

11 (наливные танкеры) |

|

ГК «Росатом» |

- |

- |

19 (контейнеровозы и универсальные суда) |

|

ООО «ГДК Баимская» |

- |

- |

3 (балкеры) |

|

Прочие |

- |

- |

50 (различных типов) |

|

Всего |

30 |

57 |

160 |

|

Данные: Госкорпорация «Росатом» |

|||

Как видим, успешное осуществление оптимистических планов по освоению недр Российской Арктики предполагает практически удвоение действующего на Северном морском пути флота уже в следующем, 2024 году, притом что к 2030-му количество задействованных на этой стратегической транспортной магистрали судов должно увеличиться более чем в пять раз! С учетом подобных ориентиров на протяжении последующих семи лет российские судостроители должны в среднем передавать заказчикам по 18-19 преимущественно крупнотоннажных судов в год.

Стоит подчеркнуть, что речь в данном случае идет о специализированных судах только для обслуживания перевозок по Северному морскому пути без учета, например, потребностей сельхозпроизводителей для вывоза зерновых, а нефтетрейдеров – черного золота и топлива из черноморских и балтийских портов. Им также срочно требуются танкеры и балкеры, правда, уже не ледового класса. Возникают закономерные вопросы: а кто и где все это, собственно говоря, сможет построить, на каких площадках и, что самое важное, в какие сроки?

В поисках ответов становится очевидным, что реализация грандиозных планов по наращиванию экспорта и транзита безнадежно упирается в ограниченные возможности отечественного гражданского судостроения, главным образом – в его крайне низкую эффективность, обусловленную многолетней привычкой уже бывшего руководства ОСК к безответственному и планомерному выдаиванию госбюджета, а также почти 30-летним опытом фактического существования отрасли вне рынка.

Акт II. Импортозамещение: позы и слезы

Примечательно, что в течение последних месяцев многие отечественные массмедиа усиленно разгоняли волну судостроительного «позитива», наперебой сообщая о полной и даже сверхзагрузке наших верфей, которые перекормлены контрактами настолько, что для заказа нового судна желающим нужно становиться в очередь длиной в три-пять лет.

Впрочем, справедливости ради стоит отметить, что подобные «сенсационные» сообщения частенько зарождались из интервью руководителей отдельных предприятий и прежнего высшего руководства ОСК, известного своими манипуляциями с цифрами и громкими обещаниями с последующим обязательным неисполнением.

Да, за последние полтора года верфи действительно оказались «занятыми» – но главным образом из-за того, что сроки сдачи уже начатых построек судов неудержимо «поползли вправо», перенося надежды заказчика на новый тоннаж в безусловно светлое, но весьма отдаленное будущее. Главной же причиной подобного положения дел стала закономерная жесточайшая «ломка» производственного процесса, вынужденно отлученного от импортных поставок. «Секрет» высокой занятости российских верфей стал настолько очевиден, что о нем уже открыто заговорило руководство Минпромторга (в частности, В. Евтухов в ходе конференции на выставке «Нева-2023») – министерства, несущего непосредственную ответственность за подобное положение дел.

Сегодня вынуждены констатировать, что одно только упоминание о критической зависимости гражданского сектора отечественного судостроения от ввоза зарубежных комплектующих делает дальнейшее обсуждение уровня эффективности работы всей отрасли практически бессмысленным. Увы, за три десятка последних лет наши судостроительные предприятия в своей основной массе уверенно скатились к отверточной сборке судов на базе иностранных технологий, оборудования и комплектующих.

Вялая имитация борьбы с импортозависимостью в этой области началась только после введения первых, относительно мягких санкций периода Крымской весны. Помнится, была даже создана целая государственная программы «Развитие судостроения и техники для освоения шельфовых месторождений», которую кабмин страны оперативно утвердил в апреле 2014-го. И что?

Уже тогда стала очевидной мрачная картина 70-80% (а по некоторым позициям – и 100%-ной) зависимостью российских верфей от поставок из-за рубежа, причем в основном из столь недружественных нам сегодня стран. Но что более всего возмущает, за последующие семь лет ситуация практически не изменилась, что и обусловило высокую уязвимость отрасли перед новыми, гораздо более радикальными санкциям Запада.

Да, в августе 2021-го на свет появился рожденный Минпромторгом очередной «План мероприятий по импортозамещению в судостроительной отрасли на период до 2024 года» стоимостью свыше 50 млрд рублей, лишь подтвердивший по-прежнему сохраняющуюся зависимость от воли «иностранных дядюшек», которым мы просто привыкли отдавать от 30-40 до 70-80% стоимости судов, строящихся на отечественных верфях! К тому же, с учетом недавнего отраслевого прошлого, представлялось абсолютно очевидным, что и этот план в назначенные сроки выполнен не будет.

И да! Прошло еще два года, и в сентябре 2023-го руководство все того же Минпромторга (устами замминистра В. Евтухова) снова констатировало «сложное» положение с импортозамещением, особенно в сегменте пропульсивных систем, причем проблемой № 1 была названа ситуация с низкооборотными дизелями. Ну, как тут не вспомнить прежнего президента ОСК Алексея Рахманова, столь бодро обещавшего «расчехлить» программу крупнотоннажного судостроения и оперативно строить «не такие уж сложные» в исполнении «коробочки с моторчиками», а на практике (его уж и на должности нет) и коробочек все нет, и моторчиков-то негде взять, и когда что будет – никто не знает. Более того, до сих пор нет и отечественных проектов по-настоящему крупнотоннажных грузовых судов (например, так необходимых Минсельхозу балкеров в 40 000-60 000 тонн) – они еще только «разрабатываются»...

Представители непосредственно судостроительных предприятий в своих оценках оказались гораздо более откровеннее Минпромторга: помимо явной нехватки комплектующих, особенно дизелей, появления отечественных разработок которых так и не предвидится, за исключением ССК «Звезды» строить даже просто корпуса столь значительного количества крупных транспортных судов просто негде.

Таким образом, планы создания еще одной площадки под крупнотоннажное судостроение – верфь, рассчитанную на обработку 300 тыс. тонн металла в год на о. Котлин, – очевидно, можно считать глубоко замороженными, если не похороненными. А ведь еще в августе 2022-го главы ОСК и «Росатома» оптимистично докладывали президенту России, что свою первую продукцию (крупноблочная сборка) это предприятие сможет дать уже через 28 месяцев. Прошло больше года – ОСК кивает на «Росатом», «Росатом» на Минпромторг, а тот, в свою очередь, на потенциальных заказчиков (Минэнерго, Минсельхоз, крупные частные экспортеры), которые якобы никак не могут определиться, сколько и каких судов им нужно. Сколь горько, столь и смешно – классику помните?

Что же касается ССК «Звезда», то, согласно подсчетам Минпромторга, для достижения безубыточности к 2035 году здесь должно построить порядка 170-175 судов, причем более 40% всего этого количества – СПГ-танкеры ледового класса. Выполнение плана предполагает сдачу заказчикам в среднем по 14-15 судов ежегодно, начиная уже со следующего, 2024 г. – но насколько это реально?

Похоже, руководство министерства пока уверено в возможности достижения предприятием подобной эффективности производства. В пользу этого замглавы Минпромторга В. Евтухов приводит следующие аргументы: мол, ССК «Звезда» – верфь большая, современная, и когда полностью будут запущены все цеха, сможет обрабатывать 300 тыс. тонн металла «и даже больше».

Теоретически не имея оснований не доверять экспертному мнению Министерства промышленности и торговли, перейдем к заключительному акту отраслевой пьесы, который как раз посвящен мерам объективной оценки труда судостроителей.

Акт III. Кроить – не строить

Дело в том, что мощность российских верфей, которая зачастую ассоциируется с продуктивностью, до сих пор принято оценивать в тысячах тонн металла, которые предприятие может разделать в течение года. При всей традиционной внушительности подобного показателя его никак нельзя назвать достаточно объективным, поскольку он дает лишь крайне приблизительное представление о том, сколько и каких именно судов действительно сможет ежегодно построить та или иная верфь.

Зато тонны в год, впрочем, как и человеко-часы, весьма удобно укладываются в устоявшуюся систему нормирования и оценки труда российских судостроителей – от сварщиков и маляров до руководителей предприятий, со всеми вытекающими из этого приятными финансовыми последствиями. Стимулируя сам процесс судостроения, подобный подход отнюдь не содействует ускорению достижения его конечного результата – появлению на свет готового судна, с нетерпением ожидаемого заказчиком.

Более того, будучи изначально критерием непрозрачным, «тонны в год» создают благодатные условия для, мягко говоря, манипуляций отчетной статистикой в интересах верфи. В целом это до боли напоминает прежние оценки эффективности труда строителей – не по количеству и метражу сданных домов и квартир, а по сумме «освоенных» ими средств.

Между тем гораздо более объективная и точная оценка труда судостроителей существует. Это компенсированная валовая вместимость (CGT), определяющая объемы работ, необходимые для строительства судна конкретного типа. Она вычисляется по довольно простой формуле: cgt = A *gtB (А умножить на gt в степени В), где gt – валовая вместимость судна в регистровых тоннах, а А и B – коэффициенты, которые выбираются из специальной таблицы в зависимости от типа строящегося объекта (табл. 2).

Таблица 2. Коэффициенты для расчета компенсированной валовой вместимости

|

Тип судна |

Коэффициенты |

|

|---|---|---|

|

А |

B |

|

|

Нефтеналивные танкеры (двойной корпус) |

48 |

0,57 |

|

Танкеры-химовозы |

84 |

0,55 |

|

Балкеры |

29 |

0,61 |

|

Нефтеналивные танкеры (двойной корпус) |

48 |

0,57 |

|

Комбинированные суда |

33 |

0,62 |

|

Суда под генгруз |

27 |

0,64 |

|

Рефрижераторные суда |

27 |

0,68 |

|

Контейнеровозы |

19 |

0,68 |

|

Суда Ro-Ro |

32 |

0,63 |

|

Автомобилевозы |

15 |

0,70 |

|

СУГ-танкеры |

62 |

0,57 |

|

СПГ-танкеры |

32 |

0,68 |

|

Паромы |

20 |

0,71 |

|

Пассажирские суда |

49 |

0,67 |

|

Рыболовные суда |

24 |

0,71 |

|

Нетранспортные суда (NCCV) |

46 |

0,62 |

|

Источник: OECD |

||

Предложенная специалистами Организации экономического сотрудничества и развития (OECD) еще в 2007 году, эта система оценки к настоящему времени принята большинством судостроительных держав мира. В нынешние же непростые времена она наверняка пригодилась бы и России – чтобы определять реальную эффективность работы верфей не по весу разрезанного на ней металла, а по количеству построенных из него судов.

Вместо эпилога

Заключительная часть пленарного заседания «Морская отрасль России: новые приоритеты на фоне глобальных вызовов» в рамках выставки «Нева-2023».

Заместитель министра промышленности и торговли РФ Виктор Евтухов генеральному директору ССК «Звезда» Сергею Целуйко, наконец-то занявшему свое место в первом ряду напротив президиума:

– Ну, как Сергей Иванович, построим все, что нужно, к 2030 году?

С. Целуйко (со вздохом): – Сами знаете, Виктор Леонидович, какие проблемы с комплектующими... Будут комплектующие – построим.

Звучит обнадеживающе, правда, не слишком уверенно…

P.S. На заседание круглого стола «Эффективность судостроения», состоявшееся на следующий день, никто из представителей руководства Объединенной судостроительной корпорации так и не пришел. Впрочем, как и от Минпромторга и ССК «Звезда».

Морские вести России №14 (2023)