Двойной удар по рынку нефти

17.08.2020

Грузовая база

После вполне благополучного 2019 года российская нефтяная отрасль в начале 2020-го получила двойной удар – произошло обвальное падение цен на нефть из-за прекращения сделки ОПЕК+ и снижение спроса со стороны Китая и других крупных импортеров, вызванное замедлением развития экономики по причине пандемии коронавируса.

Среднесрочных прогнозов эксперты пока не делают, поскольку невозможно даже примерно оценить, как долго будут держаться низкие цены и сколько потребуется времени для восстановления мирового спроса. Вместе с тем, последствия «ударов» уже проявляются: снижается экспорт, меняется стоимость транспортировки и хранения нефти, а нефтяные компании пересматривают инвестиции в добычу.

Эксперты пока не говорят о катастрофических последствиях, но предупреждают, что при затянувшейся рецессии отрасль может столкнуться с нехваткой инвестиционных ресурсов на разработку новых проектов, призванных компенсировать естественное сокращение добычи в традиционных нефтедобывающих регионах.

Галина Музлова

Без ОПЕК+

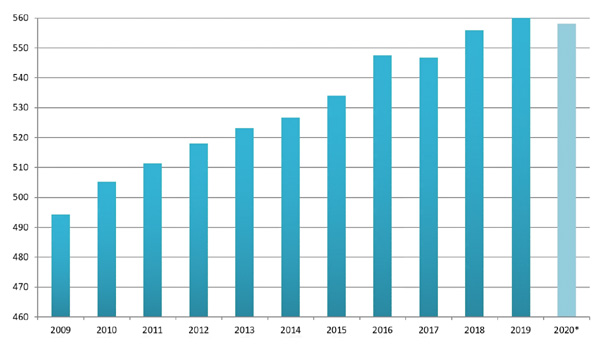

В 2019 году объем добычи нефти в России вырос на 0,8% по отношению к предыдущему году и достиг 560,2 млн тонн, обновив очередной постсоветский рекорд (рис. 1). Суточный объем нефти, добываемой на российских месторождениях, составил 11,25 млн барр./сут. (ранее максимальный показатель был достигнут в 1987 году – 11,4 млн барр./сут.).

Рис. 1. Динамика добычи нефти в России, 2009-2019 гг.

*- оценка. Источник: Минэнерго России, ЦДУ ТЭК.

По итогам 2019 года добычу нефти увеличили компании: «Роснефть» – на 0,6%, до 217,7 млн тонн, «Газпром нефть» – на 0,3%, до 60,5 млн тонн, «Татнефть» – на 0,9%, до 29,8 млн тонн, «Русснефть» – на 0,2%, до 7,1 млн тонн, «Новатэк» – на 1%, до 11,9 млн тонн. Добыча «Лукойла» в 2019 году сохранилась на том же уровне – 82,4 млн тонн, «Сургутнефтегаз» снизил добычу на 0,2%, до 60,7 млн тонн.

При этом из добываемых объемов нефти на экспорт Россия в 2019 году отправила 267,5 млн тонн (47,8% от объема добычи), а в предыдущие годы динамика экспорта выглядела следующим образом: 2016 г. – 254,8 млн тонн, 2017 г. – 256,8 млн тонн, 2018 г. – 260,2 млн тонн.

На первый взгляд, положительная динамика добычи нефти в России в последние годы не соотносится с участием страны в соглашении ОПЕК+ и договоренностями по снижению добычи в рамках этого соглашения. В этой связи эксперты Bloomberg даже поставили под сомнение реальность сотрудничества России и ОПЕК+, утверждая, что Россия превысила установленные квоты в 9 месяцах из 12. Вместе с тем, есть ряд нюансов в рамках данного соглашения, которые объясняют положительную динамику нефтедобычи Россией.

Напомним, что сделка ОПЕК+ была заключена в 2016 году между ОПЕК и другими крупными производителями нефти (Россия, Азербайджан, Казахстан, Мексика, Малайзия и др.). Страны - участницы соглашения договорились о принятии совместных решений об изменении добычи: например, при избытке на мировом рынке нефти страны брали на себя обязательства сократить добычу, чтобы сбалансировать рынок и не допустить падения цен на нефть. На заседаниях ОПЕК+ периодически определялись предельные уровни добычи для каждой страны - участницы соглашения.

Впервые соглашение было заключено на первое полугодие 2017 года с возможностью продления и предусматривало общемировое сокращение добычи нефти странами ОПЕК и странами, не входящими в организацию, на уровне 1,7-1,8 млн барр./сут. (в том числе ОПЕК – 1,2 млн барр./сут., страны, не входящих в ОПЕК, – 558 тыс. барр./сут.). Россия обязалась сократить добычу на 0,3 млн барр./сут., при этом нашей стране повезло в том плане, что сокращение проводилось от уровня октября 2016 года – того периода, когда Россия вышла на очередной максимальный уровень суточной нефтедобычи.

В мае 2017 года срок действия соглашения был продлен до марта 2018-го, в ноябре 2017-го – до конца 2018-го. В декабре 2018 года ОПЕК+ приняла решение о сокращении добычи нефти суммарно для всех стран соглашения на 1,2 млн барр./сут. с января 2019 года в течение полугода (для стран ОПЕК было предусмотрено сокращение на 800 тыс. барр./сут., для стран, не входящих в ОПЕК, – на 400 тыс. барр./сут.). При этом три страны получили исключения из сделки ОПЕК+: Иран и Венесуэла из-за санкций и Ливия в связи с нестабильной ситуацией в стране.

Россия в этих обстоятельствах тоже получила выгодные условия и во второй половине 2018 года смогла существенно увеличить добычу нефти после решения о восполнении всеми участниками выпадающей добычи нефти Ирана и Венесуэлы в рамках общей квоты, взяв на себя умеренные обязательства по сокращению добычи от высоких уровней октября 2018 года на 2019 год.

В июле 2019 года страны ОПЕК+ вновь одобрили продление сделки по сокращению добычи нефти еще на 9 месяцев, а в декабре объявили о новых сокращениях добычи еще на 500 тыс. барр./сут. в первом квартале 2020 года. Следует отметить, что в декабре 2019 года страны ОПЕК+ приняли решение по исключению газового конденсата из базы расчета квот в рамках сделки, тогда как в статистике нефтедобычи страны газовый конденсат по-прежнему учитывался.

На очередном заседании ОПЕК 6 марта 2020 года Россия предлагала сохранить ограничения, действовавшие с декабря 2019 года, до конца второго квартала 2020 года, чтобы посмотреть на реальную картину того, как коронавирус повлияет на деловую активность в мире, а не основываться на прогнозах и гипотезах. Саудовская Аравия, которую поддержали другие участники ОПЕК, предлагала дополнительно сократить добычу на 1,5 млн барр./сут. Стороны не смогли договориться, что привело к развалу соглашения ОПЕК+.

Впрочем, исход событий был более или менее предсказуем. О возможности отказа от сделки еще в конце 2019 года заявлял Министр энергетики РФ Александр Новак. По его словам, сокращение добычи «не может быть вечным – России необходимо отстоять свою долю на мировом рынке и позволить нефтяным компаниям разрабатывать новые проекты». Против сделки последовательно выступал и глава «Роснефти» Игорь Сечин, утверждая, что она выступает «стратегической угрозой» для развития нефтяной промышленности России, поскольку из-за нее наша страна теряет долю на мировом рынке и уступает ее США, наращивающим добычу сланцевой нефти.

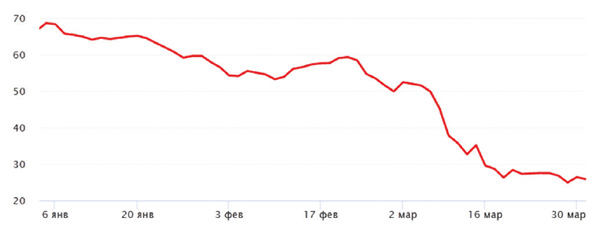

Несмотря на то что официально страны были освобождены от обязательств по сокращению добычи с 1 апреля, последствия развала ОПЕК+ проявились сразу после принятия данного решения – 9 марта цена нефти марки Brent упала почти на 30%, опустившись ниже $32 за баррель (был достигнут уровень начала 2016 года), а к концу месяца – ниже $23 за баррель – впервые с мая 2003 года (рис. 2). При этом курс доллара взлетел с 63 до 77-80 рублей и Центробанк был вынужден использовать средства ФНБ для продажи долларов на валютном рынке, чтобы смягчить резкое обесценивание рубля.

Рис. 2. Динамика цен на нефть марки Brent в 2020 г.

Источник: АО «Интерфакс».

Ситуацию спровоцировало еще и то, что Саудовская Аравия заявила о противоположных планах по наращиванию добычи с 9,7 до 10 барр./сут., а если потребуется – и до 12 барр./сут., и выразила готовность продавать свою нефть странам Европы по $25 за баррель, тем самым бросив вызов и России, и США.

Стоимость нефти марки Urals, которая торгуется с дисконтом к Brent, на торгах 30 марта опускалась до $13 за баррель, что является минимумом с марта 1999 года. Российская нефть в Европе стала стоить дешевле мазута, а по всем направлениям ее экспорта сформировался отрицательный нетбэк, то есть стоимость доставки нефти до конечных рынков потребления с учетом уплаты экспортной пошлины превысила стоимость самой нефти на этих рынках.

Эксперты предупреждают, что, помимо ценовой войны, ситуацию усугубил продолжающийся спад мировой экономики на фоне пандемии коронавируса, что может привести к тому, что объем добычи нефти окажется намного больше объема спроса. Согласно расчетам аналитиков IHS Markit, переизбыток предложения к середине 2020 года может составить от 800 млн до 1,3 млрд барр. (от 105 млн до 170,5 млн тонн). Ранее наибольший профицит 360 млн барр. (42,2 млн тонн) был отмечен в начале 2016 года.

По расчетам Минфина, при цене Urals $17,4 за баррель российский бюджет, рассчитанный исходя из $42 за баррель, недополучит $3,3 млрд в месяц. Но есть и хорошая новость – к этому кризису Россия подходит с более значительным запасом прочности: согласно расчетам того же Минфина, при цене нефти $25-30 за баррель средств Фонда национального благосостояния (ФНБ) хватит для покрытия потерь бюджета в течение 6-10 лет.

На момент сдачи статьи в печать стало известно, что США анонсировали переговоры с Саудовской Аравией и Россией о возможности выхода из нефтяного кризиса.

Экспортные трансформации

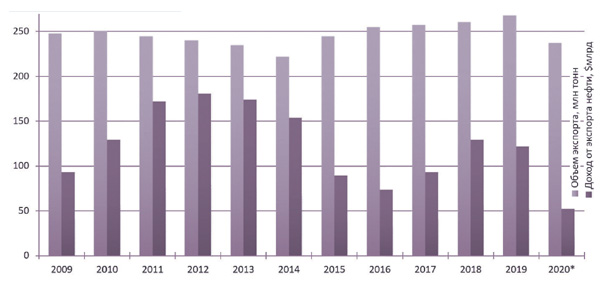

В благополучном с точки зрения нефтяных цен и спроса на «черное золото» 2019 году объем экспорта российской нефти достиг 267,5 млн тонн, что на 2,7%, или 7 млн тонн, больше, чем годом ранее. По экспорту Россия стабильно занимает второе место в мире после Саудовской Аравии (около 350 млн тонн).

Больше четверти объема нефти, экспортированной из России в 2019 году (69,6 млн тонн), было отправлено в Китай, 17%, или 46,2 млн тонн, – в Нидерланды (фактически половина этого объема ушла в другие страны ЕС), значительные поставки осуществлялись в Германию, Белоруссию, Южную Корею, Италию, Польшу и т.д.

Одной из особенностей экспорта российской нефти в 2019 году стало наращивание поставок в Турцию и США, что было обусловлено введением санкций США против некоторых стран. Так, по данным Минэкономразвития России, в 2019 году физический экспорт нефти в Турцию вырос в 4,5 раза по сравнению с 2018 годом вследствие переориентации ряда турецких нефтеперерабатывающих производств на российское сырье после возобновления американских санкций в отношении Ирана. Поставки российской нефти в США в натуральном выражении выросли втрое после введения санкций в отношении Венесуэлы. Суммарно на поставки в Турцию и США пришлось около 5% экспорта нефти из России.

Несмотря на рост физических объемов экспорта, доходы от экспорта несколько снизились, что было обусловлено снижением среднегодовой цены на нефть Urals с $70 до 63,5 за баррель (рис. 3).

Рис. 3. Динамика объемов экспорта нефти из России и доходов от экспорта, 2009-2019 гг.

* - оценка, расчеты автора. Источник: ЦДУ ТЭК, ФТС России.

Начало 2020 года ознаменовалось снижением физических объемов экспорта нефти – в январе оно составило 7,4% в годовом выражении, при этом более чем на треть сократились поставки в Китай.

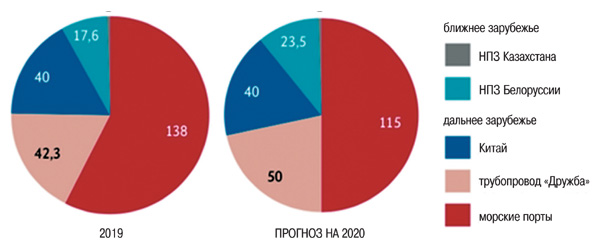

Из-за продолжающегося снижения спроса на нефть возможно сокращение российского экспорта. Например, по прогнозам «Транснефти», основанных на заявках грузоотправителей, в 2020 году произойдет увеличение приема нефти в систему магистральных нефтепроводов на 0,8%, до 448,5 млн тонн. При этом трубопроводный экспорт, на который приходится 87% нефтяного экспорта, снизится на 3,8%, до 229,5 млн тонн, а поставки на российские НПЗ вырастут на 5,3%, до 259 млн тонн.

Для сравнения: в 2019 году заводы сократили прием нефти по системе «Транснефти» на 1,3%, а экспорт, наоборот, вырос на 3,4%. При этом в 2019 году наблюдался рост экспортной перевалки через морские порты, тогда как поставки по трубопроводу «Дружба» сократились, что было связано с попаданием хлорорганических соединений в нефтепровод и его временной остановкой. В этом году транспортировка по «Дружбе» будет восстановлена, но сократятся поставки через порты, полагают в «Транснефти» (рис. 4).

Рис. 4. Экспорт российской нефти по системе «Транснефти» в 2019 и 2020 гг. (млн тонн)

Что дальше?

Что касается прогнозов по добыче нефти на ближайшую и тем более среднесрочную перспективу, то эксперты если их и делают, то очень осторожно, с оговоркой, что нет возможности предугадать, сколько продлится рецессия мировой экономики и борьба с вирусом.

По прогнозам Goldman Sachs, в 2020 году мировой спрос на нефть упадет на рекордные 1,1 млн барр./сут. из-за рецессии. Цена нефти в условиях роста профицита во втором квартале может упасть до $20 за баррель, но во втором и третьем кварталах цены поднимутся до $30 и 40 за баррель.

Похожие прогнозы дают и другие эксперты, также предупреждая о возможности достижения дна нефтяными ценами в краткосрочном периоде до $10 и даже до $5 за баррель и их повышении по мере стабилизации ситуации в мире и снижения профицита. Ряд аналитиков ожидает, что в условиях падения цен ниже уровня $40 произойдет резкое сокращение добычи сланцевой нефти в США, что поможет сбалансировать мировой рынок.

«Могу допустить, что цена на нефть может просесть до $10 за баррель, ровно как потом «отскочить» до $60, потому что очень велико влияние на рынок политических и психологических интервенций», – комментирует ситуацию вице-президент Независимого топливного союза Дмитрий Гусев.

По словам эксперта, цепочки поставок нефти радикально не поменяются, но «игры на споте» уже сейчас приводят к изменениям условий работы нефтяного рынка – речь идет об изменении условий перевозок и хранения нефти. К примеру, по данным Балтийской биржи (товарная и фрахтовая биржа), на второй неделе марта ставка фрахтования нефтяного танкера с Ближнего Востока в Китай выросла на 700%, до $243 тыс. в сутки. По мнению Д.Гусева, следует ожидать и роста стоимости хранения нефти по мере заполнения резервуаров.

В случае затяжной рецессии и длительного падения спроса на нефть нельзя исключить и долгосрочных последствий для российской нефтяной отрасли в виде снижения инвестиций в новые проекты. Например, на неопределенный срок может быть отодвинута реализация добычных проектов в Восточной Сибири и на шельфе Арктики. По мнению аналитиков KPMG, на этих территориях может снизиться объем геологоразведки. О намерении уменьшить инвестиционные и эксплуатационные расходы на $1,5 млрд на вновь начинаемых проектах уже объявила компания «Лукойл», что составляет около 17% от общей суммы запланированных вложений.

«Конечно, инвестиционные планы компаний не могут меняться сиюминутно, но если цены продолжат оставаться низкими в течение длительного периода – инвестиции в добычные проекты остановятся. При этом проекты, которые уже запущены, будут и дальше развиваться – их остановка нецелесообразна, так как в дальнейшем их придется начинать с нуля, что потребует еще больше ресурсов», – отмечает Д.Гусев из Независимого топливного союза.

Согласно прогнозам Минэнерго России, по итогам 2020 года добыча нефти может составить от 555 млн до 565 млн тонн, с учетом этого разброса может произойти как падение, так и небольшой рост по отношению к показателю прошлого года. С учетом же наметившейся тенденции экспорт может сократиться до 235 млн тонн; если допустить, что среднегодовая цена на нефть Urals составит $30, то доходы от экспорта сократятся более чем вдвое (рис. 3). Безусловно, такая ситуация потребует принятия дополнительных мер по обеспечению развития отрасли, в первую очередь со стороны государства.

Морские порты №2 (2020)