Восточный вектор трансформации нефтедобычи

21.03.2024

Грузовая база

Фото: АО «Русь-Ойл»

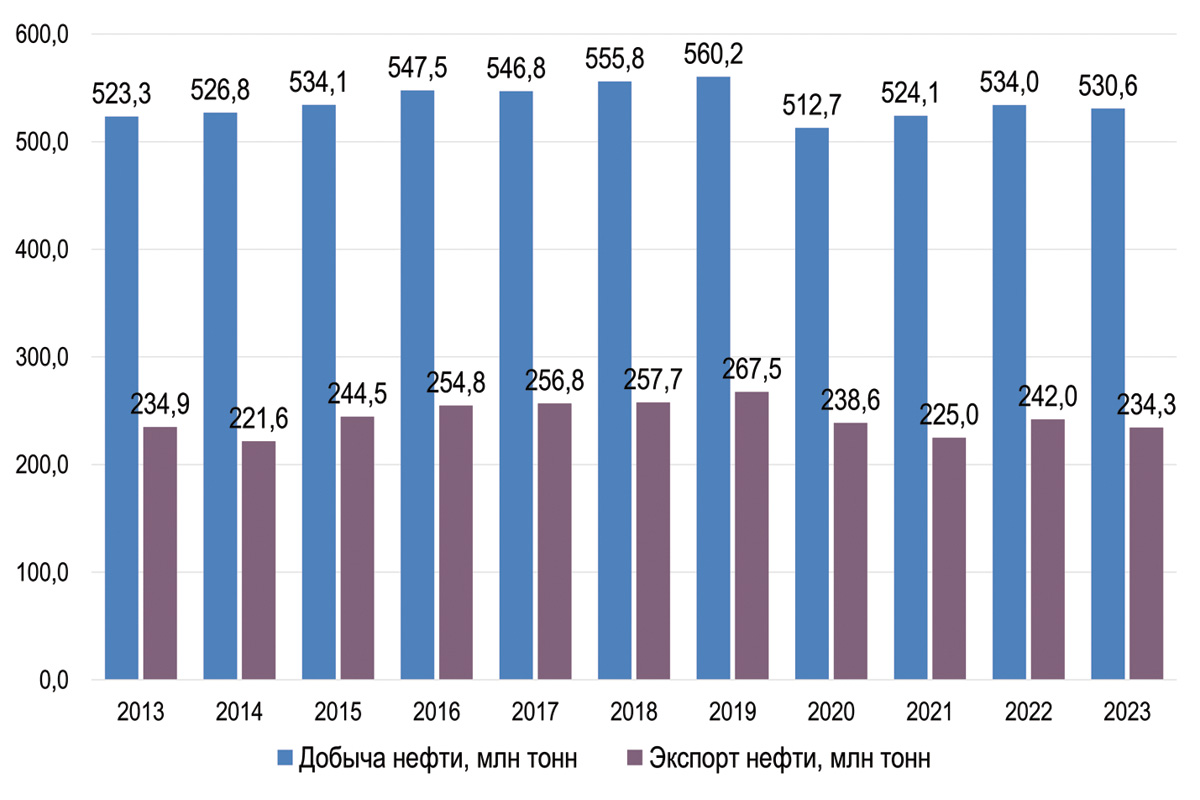

В 2023 году добыча нефти в России снизилась на 0,8%, до 530,6 млн тонн, а экспорт просел на 3,3%, до 234,3 млн тонн, что объясняется координацией усилий нефтедобывающих стран в рамках ОПЕК+ по стабилизации соотношения спроса и предложения и формированию справедливой цены на нефть.

Характерной чертой развития отрасли в ушедшем году стала масштабная трансформация под влиянием восточного вектора – от набирающих обороты тенденций импортозамещения в сфере технологий до форсированного развития добывающих и инфраструктурных проектов, ориентированных на страны Азиатско-Тихоокеанского региона (АТР). По оценкам экспертов, отрасль успешно адаптируется к новым реалиям и справляется с поставленными задачами, формируя потенциал на средне- и долгосрочную перспективу.

Татьяна Дмитриева

Снижение добычи и преодоление вызовов

Добыча нефти в России по итогам 2023 года сократилась на 0,8% в сравнении с предыдущим годом и составила 530,6 млн тонн (рис. 1). Показатель оказался чуть лучше сделанных в конце года прогнозов Минэнерго России, согласно которым добыча нефти должна была снизиться на 1,5% и составить 527 млн тонн.

Рис. 1. Динамика добычи и экспорта нефти в России в 2013-2023 гг., млн тонн

Источник: Минэнерго России, ЦДУ ТЭК, ФТС России, СМИ

Основной причиной снижения нефтедобычи стало участие России в соглашении ОПЕК+, действующем с мая 2020 года. Напомним, что в рамках координации усилий, направленных на стабилизацию соотношения спроса и предложения и формирование справедливой цены на нефть, страны – участницы соглашения в октябре 2022 года приняли решение о снижении квот на добычу нефти на 2 млн барр./сут. по сравнению с уровнем августа 2022 года.

Прошлый год также ознаменовался чередой добровольных сокращений добычи нефти со стороны отдельных стран – участниц альянса. В феврале Россия, в отношении которой действуют санкции США и стран ЕС на импорт нефти и нефтепродуктов, заявила о добровольном снижении добычи нефти в марте на 500 тыс. барр./сут. к уровню февраля, а затем продлила данное решение на период апреля-июня.

С 1 мая к добровольному дополнительному сокращению добычи нефти присоединились еще восемь стран ОПЕК+, в том числе Саудовская Аравия. Общий объем сокращения добычи девяти стран составил 1,66 млн барр./сут. Наконец, в декабре 2023 года страны ОПЕК+ договорились о дополнительном сокращении добычи нефти в I квартале 2024 года, согласно которому суммарный объем сокращений всеми членами альянса составит 2,2 млн барр./сут.

Кроме ограничений объемов добычи, в 2023 году российская нефтедобывающая отрасль столкнулась с другими вызовами – санкционными ограничениями в части технологий, ухудшением структуры запасов, кризисом на внутреннем топливном рынке, экспортными ограничениями и т.п.

По мнению председателя Комитета Госдумы РФ по энергетике Павла Завального, минувший год стал одним из самых сложных для российской нефтедобычи за последнее десятилетие и своего рода проверкой как на прочность, так и на гибкость. При этом отрасль смогла не только справиться с вызовами, но и продемонстрировала развитие. Так, в 2023 году наблюдалось активное освоение ресурсной базы, продолжилась модернизация нефтеперерабатывающих мощностей, вводились новые объекты инфраструктуры. Было открыто 43 месторождения углеводородного сырья, в том числе 34 нефтяных месторождения в Приволжском ФО, новые ресурсы были обнаружены в Республике Саха (Якутия), Ханты-Мансийском АО, Иркутской и Томской областях, в Каспийском море, а также на территории Чеченской Республики.

Немаловажно, что государством была начата системная работа по замещению импортных технологий: сформирована необходимая законодательная база, созданы программы, инициированы пилотные проекты. Например, в октябре 2023 года ПАО «Газпром нефть», Минэнерго и Минпромторгом России была подписана дорожная карта развития отечественного оборудования для бурения и добычи углеводородов на суше, которая обозначает этапы развития 19 направлений импортозамещения оборудования до 2030 года. Активно ведется создание технологических полигонов для отработки новых технологий, а также бизнес-моделей добычи сложных запасов и увеличения нефтеотдачи.

Экспорт – реэкспорт

Экспорт нефти из России по итогам 2023 года упал на 3,3%, до 234,3 млн тонн (рис. 1). При этом первичная переработка нефтяного сырья выросла на 1,1%, до 275 млн тонн (глубина переработки нефти сохранилась на уровне предыдущего года – 84,1%). За счет перераспределения объемов нефти в пользу внутреннего рынка произошло сокращение доли экспорта в объеме нефтедобычи с 45,3% в 2022 году до 44,2% в 2023 году.

Ранее по итогам года предполагался рост экспорта: например, в прогнозе социально-экономического развития Минэкономразвития на 2023-2025 годы был заложен экспорт нефти по базовому варианту в объеме 250 млн тонн (рост на 3%). Снижение объемов экспорта произошло под влиянием как упомянутых выше ограничений ОПЕК+, так и ограничений, вводимых на экспорт российской нефти со стороны ЕС и других государств Запада.

Летом 2022 года в рамках шестого пакета антироссийских санкций ЕС в отношении России вступило в силу эмбарго для сырой нефти. Если в «переходный» период до 5 декабря 2022 года допускались разовые сделки по импорту или исполнению контрактов на закупку российской нефти, заключенные до 4 июня, то после этого был установлен полный запрет на ввоз нефти из России, идущей морским путем.

Эмбарго не коснулось российской сырой нефти, которая поставляется в страны ЕС по нефтепроводу «Дружба» (по северной части – в Германию и Польшу, по южной – в Чехию, Словакию и Венгрию). Исключение в рамках шестого пакета санкций было сделано для Болгарии, которой разрешено до конца 2024 года ввозить нефть из России по морю по контрактам, заключенным до 4 июня.

Помимо запрета на покупку российской нефти, ЕС ввел потолок цен на нефть из России на уровне $60/барр. и запрет на страхование и перестрахование морских перевозок нефти в третьи страны, что дополнительно усложнило переориентацию грузопотоков. Вместе с тем, в ответ на эти препятствия были найдены новые пути: например, сотни судов, перевозящих нефть из России, отказались от страхования в P&I Clubs (глобальных сетях, страхующих около 90% мирового торгового судоходства), некоторые стали использовать параллельную российскую систему страхования, созданную после начала СВО.

Также под действием запретов в начале 2023 года сформировался новый центр торговли российской нефтью – им стал город Сеута, испанский анклав на северном побережье Африки. Россия стала использовать его для перегрузки сырой нефти на более крупные суда для транспортировки в различные порты по всему миру, особенно в Азии, что сократило стоимость доставки, позволило обходить ограничения и упрощать логистику поставок.

Так или иначе, в текущих геополитических реалиях наращивание объемов поставок в восточном направлении представляется безальтернативным сценарием развития российского нефтяного экспорта. И этот процесс уже активно идет: по данным Минэнерго, в 2023 году на западное направление пришлось 15% поставок нефти, на восточное – 85%, тогда как в 2021 году показатели составляли 60% и 40% соответственно. В том числе в Китай было экспортировано 107 млн тонн нефти, что на 24% больше, чем в 2022 году, и составляет более 45% российского нефтяного экспорта. Это позволило России стать крупнейшим поставщиком нефти в КНР. Россия вышла на первое место впервые с 2018 года, опередив Саудовскую Аравию.

Вторым крупнейшим покупателем российской нефти стала Индия – в 2023 году в эту страну было отправлено порядка 70 млн тонн нефти. Оперативное перенаправление поставок с Европы на Индию стало возможным за счет предоставления скидок на Urals по сравнению с другими марками нефти. Но в конце 2023 года дисконт резко снизился, что вызвало частичную переориентацию индийских потребителей на иных поставщиков и сократило объемы закупок российской нефти. В дальнейшем, с учетом прогнозируемого удвоения спроса на нефть в Индии, открываются хорошие возможности для наращивания поставок на индийский рынок.

Новыми направлениями экспорта российской нефти в 2023 году стали Египет, Марокко, Мьянма и Пакистан. В частности, в апреле 2023 года Пакистан разместил в России первый заказ на поставку нефти со скидкой в соответствии с двусторонним соглашением между странами. Первый танкер с российской нефтью прибыл в порт Карачи в мае, а правительство страны заявило о намерении увеличить в ближайшее время долю нефти, поставляемой из России, сначала до 10%, а затем до 30%.

Наконец, парадоксальной чертой развития экспорта российской нефти под действием санкций стало развитие ее реэкспорта в страны, установившие данные санкции. Международные эксперты сообщают о том, что Китай, Индия, Турция, ОАЭ и Сингапур «отмывают» российскую нефть, смешивая ее с сырой нефтью нероссийского происхождения и реэкспортируя по всему миру. Саудовская Аравия в 2023 году тоже покупала российскую нефть в рекордных объемах для последующей перепродажи ее на рынок ЕС.

Маршруты российской нефти ведут в Европу еще через Азербайджан и Турцию, где она, правда, перерабатывается в нефтепродукты, не подпадающие под санкции, и продается в разные страны ЕС.

Развитие инфраструктуры

Безусловно, переориентация нефтяного экспорта на восток требует соответствующей подготовки и модернизации инфраструктуры для ее транспортировки. В марте 2023 года Госдумой РФ был утвержден План мероприятий по реализации развития инфраструктуры экспорта российской нефти на период до 2026 года, подготовленный Минэнерго России совместно с компанией «Транснефть». Согласно этому документу для дальнейшего наращивания поставок нефти к 2026 году планируется расширение инфраструктуры портов Козьмино (Дальний Восток), Приморск, Усть-Луга и Новороссийск совокупно на 32 млн тонн.

Отметим, что для увеличения поставок нефти в страны АТР на сегодня уже реализован проект расширения порта Козьмино более чем на 10% с учетом трубопроводной инфраструктуры. В настоящее время мощность нефтяного терминала в порту Козьмино доведена до 42 млн тонн, перевалка нефти в 2023 году здесь выросла на 9,4% и составила 42,8 млн тонн. Планируется, что в 2024 году в Козьмино по трубопроводу поступит 46 млн тонн нефти, дополнительные объемы будут направлены по железной дороге, с их учетом порт выйдет на перевалку 50 млн тонн нефти.

Документ предполагает увеличение мощностей магистральных нефтепроводов в направлении портов Приморск и Новороссийск на 10 млн и 15 млн тонн соответственно. Изначально планировалось, что эти объекты заработают в 2025 году, однако сроки были сдвинуты на 2024 год. По состоянию на январь 2023 года была построена линейная часть трубопровода в направлении порта Приморск, велась подготовка портовой инфраструктуры. В 2023 году через Приморск было перевалено 44 млн тонн нефти, с учетом расширения планируется нарастить этот объем до 57 млн тонн. Планы по увеличению перевалки нефти через порт Новороссийск предполагают рост с 37 млн тонн в 2023 году до 52 млн тонн в 2025 году.

Наращивание добычи нефти в Арктической зоне и ее реализация в восточном направлении также требуют налаживания соответствующей инфраструктуры и логистики. Для решения этой задачи на крупнейшем проекте «Восток Ойл» реализуется строительство нефтепровода Ванкор – Пайяха – Бухта Север длиной 770 км (уже начато строительство подводного участка магистрального нефтепровода через реку Енисей) и морского транспортного хаба «Бухта Север», откуда нефть будет направляться на рынки стран АТР по Северному морскому пути. Добыча на проекте «Восток Ойл» должна начаться в 2024 году, по итогам которого планируется отгрузить 30 млн тонн нефти. К 2033 году с проекта планируется получить и поставить на экспорт 115 млн тонн нефти.

Морские порты №1 (2024)